鹿児島の家づくり、新築・リフォーム応援サイト!

鹿児島の家づくり、新築・リフォーム応援サイト!

自己資金は多ければ多いほど健全な資金計画を立てられますが、資金の多くは住宅ローンで賄うケースがほとんどです。

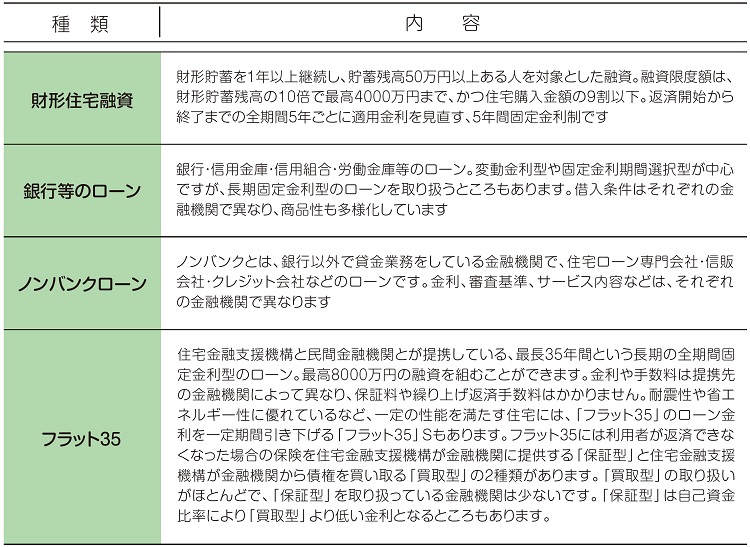

例えば、フラット35「保証型」のタイプは、取扱金融機関が少ないですが、自己資金を1~3割入れることで、金利がより低くなる金融機関もあります。

手元にある程度お金があっても、できるだけ借り入れた方がいいのか、あるいは自己資金を入れた方がいいのか、資産状況や今後の家計収支、考え方などによって変わってきます。

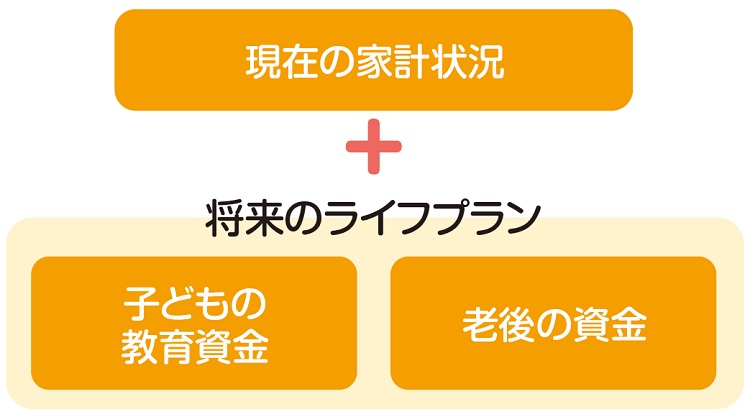

住宅ローンは返済能力に応じた返済計画を立てることが鉄則。そのためには現在の家計を把握するとともに、子どもの教育資金や老後資金など将来のライフプランも考慮する必要があります。借入可能額は「返せる金額」から逆算しましょう。住宅取得後も貯蓄できる家計が基本です。

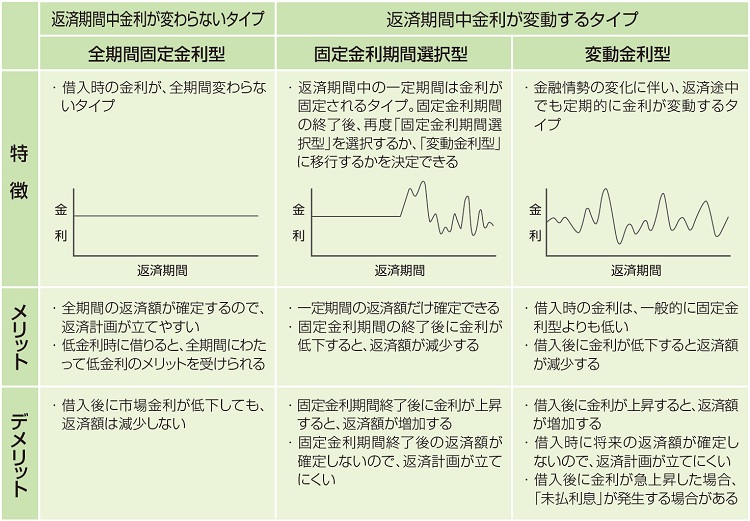

住宅ローンには全期間固定金利型・固定金利期間選択型・変動金利型の3つの金利タイプがあります。それぞれメリット、デメリットがあるので、現在と将来の金利動向を考慮してどの型を選ぶかを決める必要があります。表面金利ばかりに目を向けがちですが、ローンには事務手数料や保証料がかかってくるところが多く、取扱金融機関によって異なります。金利が多少高くても手数料があまりかからないとか、手数料が%という率ではなく、どんなに借りても一定の金額で手数料を設定している金融機関もあります。

表面金利が安いということだけで選択すると、ローンに関する手数料なども含めてトータルで割高になることもあるので総合的に判断しましょう。

毎月の返済に加えて、定期的にまとまった額を繰り上げ返済することにより、返済期間の短縮や返済額の軽減を図ることができ、返済した元金部分に対応する利息が軽減されます。家と同様、住宅ローンも定期的にメンテナンスをしましょう。住宅金融支援機構の「フラット35」専用のホームページなどには、新規にローンを組む場合の他に、途中で繰り上げ返済する場合について簡単にシミュレーションできるコーナーがあるので利用を。

住宅ローン控除は、住宅ローンを利用して住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。年末の住宅ローン残高の1%が10年間にわたり所得税の額から控除されます(控除額の上限あり)。所得税から控除しきれない場合には、住民税からも一部控除されます。

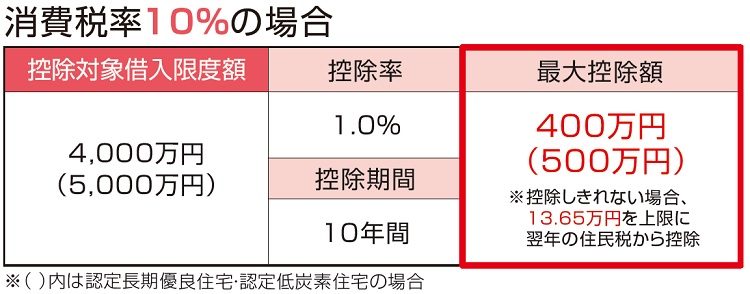

入居時期が2021年12月までの場合、各年末の住宅ローン残高限度額が4000万円(認定長期優良住宅・認定低炭素住宅の場合、5000万円)までになり、10年間で最大400万円(同500万円)の減税になります。

国は、消費税率10%引き上げを踏まえた住宅取得対策として、住宅ローン控除の控除期間を3年間延長。建物購入価格の消費税2%分の範囲で減税します。2019年10月1日~2020年12月31日の間に入居した場合が対象です。延長された3年間(11年目~13年目)における1年ごとの控除額は、次のいずれか小さい額です。

①年末時点で住宅ローン残高(上限4000万円)×1%

②住宅購入税抜価格(上限4000万円)×2%÷3

ただし、認定長期優良住宅や低炭素住宅の上限は5000万円となります。

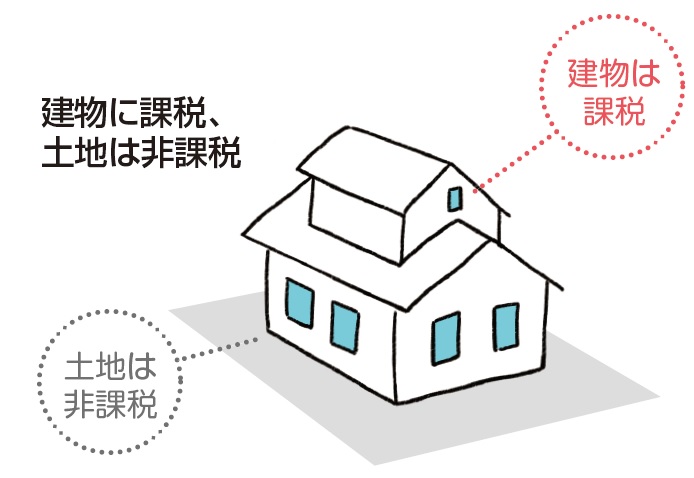

住宅を取得する場合、土地と建物を購入(注文)することになります。消費税が適用されるのは建物のみで、土地は非課税です。

また、既存住宅の場合、不動産会社が直接「売主」となる場合は消費税が掛かりますが、不動産会社が「仲介」する場合など、個人が「売主」の場合は消費税が掛かりません。